En España, más de la mitad de las clínicas dentales practican de forma habitual técnicas implantológicas. Este fenómeno se registra principalmente en las clínicas dentales de mayor tamaño (64% entre las que cuentan con más de tres sillones).

Roberto Rosso. Empresario en Consultoría de Márketingy profesor de Marketing en la Facultad de Economía en el Máster of Management.Universidad de Turín Italia

Muchos de los dentistas que aún no practican estas técnicas tienen intención de practicarlas en un futuro (14%) y el porcentaje anual de aumento de las clínicas que se introducen en el uso de esta disciplina registra un significativo aumento (Figura 1).

|

Teniendo en cuenta los resultados recogidos en este estudio se prevé que en el año 2008, por lo menos 2.000 nuevas clínicas dentales empezarán a proponer a sus pacientes los implantes como solución a sus problemas dentales, estimando que un 30% de las clínicas que todavía no practican estas técnicas las pondrá en marcha en el futuro.

Esta tendencia se ha mostrado constante en España en los cinco últimos años. En este sentido se aprecia la mayor práctica de estas disciplinas y el desarrollo cada vez más potente en prestaciones ofrecidas al paciente, así como de incremento de volumen de negocio dentro de la industria del sector.

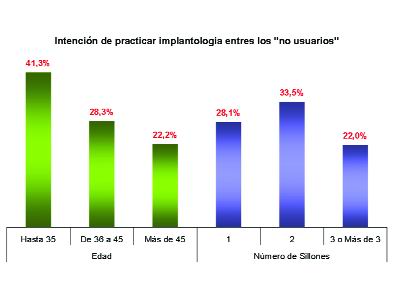

Los dentistas más jóvenes que trabajan en clínicas más pequeñas son más reticentes a estas terapias, aunque las previsiones muestran un acercamiento al uso de técnicas implantológicas después de haber invertido en sus clínicas para conseguir una dimensión del consultorio de dos o tres sillones como mínimo. El gráfico siguiente, “Intención de practicar implantología entre los no usuarios”, realizado en base a las clínicas que no practican implantología, muestra más claramente el fenómeno (Figura 2).

|

Estos son los datos que resultan de un estudio muy amplio encargado a la empresa Key-Stone por iniciativa del Sector Dental de Fenin durante 2007, en el marco del proyecto Dental Monitor, sistema de medición y seguimiento del mercado dental en Europa. Con estos estudios el Sector Dental de Fenin quiere ofrecer a sus asociados nuevos servicios de información de mercado de gran utilidad para las compañías.

El estudio ha sido realizado mediante entrevistas telefónicas sobre una muestra representativa de 650 clínicas dentales. Ilustra un panorama detallado de este mercado, proporcionando no sólo las cifras principales del sector, sino también y sobre todo los aspectos cualitativos relacionados con las marcas utilizadas, las motivaciones de compra, el sorprendente bajo índice de fidelidad, el impacto del “factor precio” y los principales elementos de insatisfacción que ocasionan el cambio de la marca.

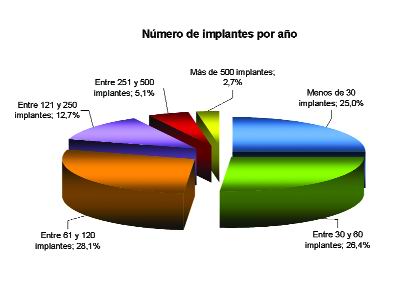

Entre los resultados obtenidos en este estudio, destaca el uso de un colaborador externo, cirujano implantólogo, en una de cada tres intervenciones en las clínicas donde se practica habitualmente la implantología, principalmente en Madrid. En esta zona se ha producido un mayor crecimiento de clínicas dentales de pequeñas dimensiones respecto a la media española. Por otro lado, el estudio indica que se recurre con menos frecuencia al especialista cirujano implantólogo en el sur de España. En general, los consultorios más recientes y pequeños (1 o 2 sillones) son los que utilizan con mayor frecuencia la ayuda de un colaborador externo. Por el contrario, apenas existe la especialización exclusiva; es decir, clínicas en las cuales sólo se practica la implantología, un fenómeno especialmente difundido en Alemania y en el norte de Europa, si bien existe un elevado número (unas 500 clínicas) de “super usuarios” que aplican más de 500 implantes al año (Figura 3).

|

Con respecto a la cantidad de implantes aplicados a lo largo de un año, se aprecia una cierta heterogeneidad en las clínicas dentales. Una cuarta parte de los centros donde se practica la implantología, aplican menos de 30 “fixtures” y por eso sólo pueden considerarse “implantólogos ocasionales”. Analizando las respuesta de las personas entrevistadas, entre las clínicas que practican la implantología el promedio de implantes aplicados en un año es de 110. Con respecto al número medio anual de implantes aplicados, se debe tratar como indicativo dicho promedio, ya que la encuesta se basa sobre el recuerdo de los entrevistados y no se han medido puntualmente los implantes adquiridos en cada clínica.

La relación con la marca y los factores de elección

Casi el 60% de los entrevistados utiliza una sola marca de implantes, mientras que un 40% acostumbra utilizar al menos dos, una de las cuales a menudo tiene un uso marginal. En este caso, la elección de una segunda o tercera marca está influenciada, muchas veces, por exigencias de tipo económico, como se aprecia en el hecho de que una parte de los dentistas entrevistados, utiliza un producto más económico para pacientes de posibilidades financieras limitadas, por supuesto, manteniendo los criterios de seguridad y calidad del implante marcados por la legislación española. En otros casos, la elección de marcas alternativas depende de las exigencias técnicas como el tipo de conexión, la morfología, etc.

Según revela el estudio, las marcas más utilizadas son, en este orden, Nobel Biocare, 3I Implant Innovation y Straumann ITI, las tres marcas extranjeras. La marca que aparece en cuarto lugar, Klockner, es española, seguida muy de cerca por BTI. Sin embargo, cabe destacar que el mercado está muy fragmentado como se observa en el hecho de que los dentistas señalaron unas cincuenta marcas diferentes. Estos datos no representan las cuotas de mercado sino el porcentaje de dentistas que gastan una marca específica (“penetración numérica”). Por otra parte, cada dentista puede, además, utilizar varias marcas. Conscientes de que la muestra no es totalmente representativa para llevar a cabo un análisis cuantitativo en profundidad, se ha estimado conveniente enumerar la clasificación de las marcas sin indicar el porcentaje exacto de penetración.

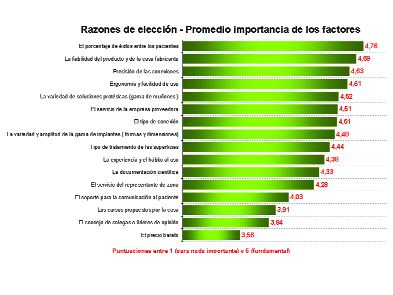

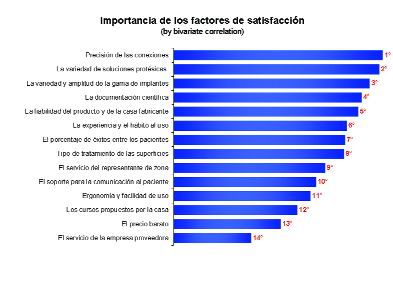

El estudio analiza también los motivos principales de elección del sistema a implantar, presentando a la muestra encuestada una lista de factores a la cual se ha atribuido una votación de 1 (para nada importante a la hora de efectuar la elección) a 5 (fundamental a la hora de efectuar la elección) (Figura 4).

|

Además de la tendencia normal a elegir productos que garantizan el éxito clínico, los principales motivos de elección de las distintas marcas están divididos en categorías. La primera de ellas relacionada con la confianza (según se desprende, la fiabilidad del producto y de la marca es, por regla general, un factor subjetivo y de percepción antes que objetivo y racional). La segunda con el producto (precisión y tipo de conexión pero también acabado y tratamiento de superficies). Y la tercera con la facilidad de uso y, consiguientemente, con el hábito. El resto de las clasificaciones están ligadas a componentes de servicio proporcionados por el proveedor como la competencia de la red comercial, la logística o la documentación para los pacientes.

Aparentemente, el factor precio parece ser menos influyente a la hora de elegir el sistema a implantar pero, como se podrá observar más adelante, aunque no lo hayan indicado como factor principal de elección inicial, el precio es un discriminante importante en la fidelidad a la marca por una parte de los dentistas encuestados.

Resulta muy interesante destacar el fenómeno del “cambio de sistema”, puesto que hasta el 45% de los entrevistados declara haber cambiado de marca en el curso de los años, y una gran parte se declara dispuesta al cambio en el caso de mejoras por parte de los fabricantes. Este dato es muy importante para la industria y ayuda a comprender la importancia de la fidelización del cliente, resultado de la constante búsqueda de satisfacción y de la atención a las exigencias de los dentistas. Los principales motivos de abandono y de cambio de sistema son, fundamentalmente, consecuencia del deseo de innovación, del precio excesivo y de la baja facilidad de uso.

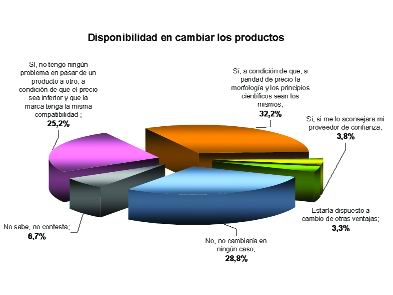

Otra de las preguntas formuladas a los dentistas fue si estarían dispuestos a cambiar de producto y sistema implantar y en qué ocasiones (Figura 5).

|

El resultado fue que sólo el 30% o menos de los entrevistados declararon que por ningún motivo cambiarían su marca habitual de implantología. Esta actitud ayuda a reflexionar sobre las dinámicas de este mercado, cuyos rasgos son realmente muy modernos, es decir, mercados muy racionales en los cuales el cliente desempeña el papel de protagonista, con gran criterio respecto a la oferta de la industria y a las características de los productos.

De hecho, si por un lado este fenómeno es un estímulo para que la industria innove y mejore constantemente su oferta de productos y servicios, por otro, los datos ponen de manifiesto una gran curiosidad entre los dentistas, altamente interesados en experimentar nuevas soluciones para mejorar sus resultados y satisfacer a sus clientes. Como revela la encuesta, una cuarta parte de los entrevistados buscan el ahorro y para casi el 40% el deseo de “experimentar” es lo que explica esta propensión al cambio.

|

No obstante, esta disponibilidad al cambio podría representar una señal de insatisfacción más o menos latente. Por ello, la conclusión del análisis, conduce a una elaboración más sofisticada (análisis factorial y correlación de Pearson) para identificar cuáles son los pilares de la satisfacción sobre los cuales la industria y la distribución deberán comprometerse fundamentalmente. El gráfico de la Figura 6 revela que los principales factores de satisfacción están estrechamente relacionados con la facilidad y seguridad clínica del operador. Este es el rumbo que la investigación y el desarrollo deben seguir.

Como se ha comentado, si bien en la elección inicial la importancia de la marca y la fiabilidad desempeñan un papel fundamental, a medida que el dentista toma confianza en la práctica clínica y en sí mismo, centra su atención y su interés en factores y características de producto que le permiten trabajar mejor y que están en condición de reducir objetivamente los riesgos para el paciente.

El precio

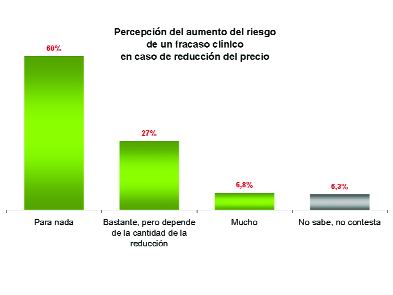

No hay que olvidar que para una cuarta parte de los dentistas, el factor precio es el inconveniente principal a la hora de seleccionar una marca. Las empresas que quieran controlar este segmento de “low cost”, no pueden pensar en prescindir de la mejora continua de sus productos. Considerando la importancia percibida del coste de los implantes, se ha profundizado en el tema para saber si las personas encuestadas creen que existe una relación entre precio bajo y calidad inferior. Otras de las preguntas que se realizó a los dentistas fue si el uso de implantes con un precio inferior puede estar relacionado con un aumento del riesgo de fracasos clínicos. El resultado se analiza en el siguiente gráfico (Figura 7).

|

Los datos confirman que más de un 60% de los entrevistados opina que un precio inferior no influye en el riesgo de mayores fracasos clínicos. El perfil de las personas encuestadas que consideran irrelevante el precio respecto a posibles fracasos corresponde a un dentista con más de 45 años con una larga trayectoria en la práctica de la implantología.

Posiblemente, la experiencia adquirida en los años lleva al dentista a otorgar una mayor relevancia a la práctica clínica y menor importancia al producto específico. Esta conclusión puede ser un tema interesante que probablemente deba someterse a la atención de los principales líderes de opinión del sector, representantes de sociedades científicas y de la industria.

Seguramente, las empresas que invierten en investigación y desarrollo deberán seguir ofreciendo soluciones cada vez mejores a los dentistas españoles para dar valor agregado al producto y que, en consecuencia, se ofrecen al mercado a precios más altos, ya que los dentistas no están dispuestos a gastar más simplemente por la imagen y el posicionamiento de la marca. El estudio muestra que los dentistas españoles parecen tener un enfoque muy racional y están dispuestos a pagar más si reciben, efectivamente, mayores ventajas para mejorar la práctica clínica y ofrecer un mejor servicio al paciente.

Acerca del autor

Roberto Rosso, empresario en consultoría de márketing, es fundador y presidente de Key-Stone, sociedad que desde hace diez años desarrolla proyectos y servicios en el ámbito del márketing estratégico y de la comunicación integrada. Desarrolla actividades de formación en los sectores de márketing, ventas y comunicación y es autor de numerosas publicaciones en estos ámbitos. Además es consultor de la Universidad de Turín y profesor de Márketing en la Facultad de Economías en el Máster of Management

Dental Monitor es un sistema internacional de medición del sector de productos y equipos dentales para uso profesional.